œ¬ΆΦΈΣ2017Ρξ÷–ΙζΓΑΦΪ¥σΙφΡΘΦ·≥…Βγ¬Ζ÷Τ‘λ…η±ΗΦΑ≥…ΧΉΙΛ“’Γ±Ηχ”η≤Ι÷ζΒΡ≤ΩΖ÷Φ·≥…Βγ¬ΖΖβΉΑ≤ζœΏ…ζ≤ζ…η±Η―–ΖΔœνΡΩΓΘ

ΡΩ«ΑΙζΡΎΦ·≥…Βγ¬ΖΖβΉΑ“―Ψ≠–Έ≥…ΝΥΥΡ¥σΝλΨϋΤσ“ΒΘ§≥ΛΒγΩΤΦΦΓΔΆ®ΗΜΈΔΒγΓΔΜΣΧλΩΤΦΦΚΆΨßΖΫΩΤΦΦΓΘ

ΗυΨίΓΕ÷–ΙζΒγΉ”±®ΓΖΒΡ±®ΒάΘ§Α¥’’Ζβ≤β––“Β≤ΜΆξ»ΪΆ≥ΦΤΘ§2016ΡξΙζΡΎΒΡΦ·≥…Βγ¬Ζ≤ζΤΖ÷–Θ§÷–ΗΏΕΥœ»ΫχΖβΉΑΒΡ’Φ±»‘ΦΈΣ32%Θ§‘Ύ≥ΛΒγΩΤΦΦ’β―υΒΡ÷ς“ΣΖβ≤βΤσ“ΒΒΡΦ·≥…Βγ¬Ζ≤ζΤΖ÷–Θ§œ»ΫχΖβΉΑΒΡ’Φ±»“―Ψ≠¥οΒΫ40%~60%ΒΡΥ°ΤΫΓΘ

Έ“Ο«ά¥Ω¥œ¬»Ϊ«ρΗώΨ÷Θ§2016ΡξΒΡ»Ϊ«ρΖβΉΑ≤β ‘ °«ΩΤσ“ΒΘ§÷–Ιζ¥σ¬Ϋ”–»ΐΦ“Θ§“≤ΨΆ «≥ΐΝΥΨßΖΫΩΤΦΦΆβΘ§≥ΛΒγΩΤΦΦΘ§Ά®ΗΜΈΔΒγΘ§ΜΣΧλΩΤΦΦΕΦ‘Ύ άΫγ«Α °ΒΡ––“ΒΓΘ

Τδ÷–≥ΛΒγΩΤΦΦ άΫγΒΎ»ΐΘ§2017Ρξ‘ΛΦΤ”Σ ’32.3“ΎΟά‘ΣΘ§ –’Φ¬ 11.9%Θ§

ΧλΥ°ΜΣΧλ άΫγΒΎΝυΘ§2017Ρξ‘ΛΦΤ”Σ ’10.56“ΎΟά‘ΣΘ§ –’Φ¬ 3.9%

Ά®ΗΜΈΔΒγ άΫγΒΎΤΏΘ§2017Ρξ‘ΛΦΤ”Σ ’9.1“ΎΟά‘ΣΘ§ –’Φ¬ 3.3%

Έ“Ο«Ω…“‘Ω¥≥ωΘ§Ιβ «’β»ΐΦ“ΨΆ’ΦΝΥ»Ϊ«ρΖίΕνΒΡ19.1%Θ§’β±»…ηΦΤΚΆ÷Τ‘λΒΡ±μœ÷≤Μ÷ΣΒάΗΏΒΫΡΡάο»ΞΝΥΓΘ

–η“ΣΥΒΟςΒΡ «Θ§…œΆΦ «ΫωΫωΝ–ΨΌΝΥΗςΗωΤσ“ΒΖβ≤β≤ΩΖ÷ΒΡ”Σ ’Θ§άΐ»γ≈≈ΟϊΒΎ“ΜΒΡ»’‘¬ΙβΘ§Τδ ΒΜΙ”–EMSΘ®ΒγΉ”¥ζΙΛΘ©“ΒΈώΓΘ

Έ“Ο«ΜΙΩ…“‘¥”ΝΫΗω ΐΨίΩ¥÷–ΙζΖβ≤β––“ΒΒΡ ΒΝΠΘ§Ήν¥σΒΡ≥ΛΒγΩΤΦΦΚΆ»Ϊ«ρΒΎ“Μ¥σΖβ≤βΤσ“ΒΧ®Άε»’‘¬Ιβœύ±»Θ§≥ΛΒγΩΤΦΦΒΡ”Σ ’ «»’‘¬ΙβΒΡ62%Θ§’βΗω≤νΨύΩ…“‘ΥΒΖ«≥Θ–ΓΓΘ

Ε‘±»œ¬Θ§÷Τ‘λΝλ”ρ÷––ΨΙζΦ ΒΡ”Σ ’ «Χ®ΜΐΒγΒΡ10%≤ΜΒΫΘ§…ηΦΤΝλ”ρΚΘΥΦΒΡ”Σ ’ «ΗΏΆ®ΒΡ28.5%Θ§»γΙϊΚΆ»ΐ–«Θ§”ΔΧΊΕϊ’β―υΒΡIDM±»ΫœΒΡΜΑ≤νΨύΗϋ¥σΓΘ

»γΙϊ «Ω¥‘ωΥΌΒΡΜΑΘ§»Ϊ«ρΖβ≤β °«Ω2017ΡξΒΡ‘ΛΦΤ‘ω≥Λ¬ ÷Μ”–ΥΡΦ“≥§Ιΐ10%Θ§÷–Ιζ¥σ¬ΫΒΡ»ΐΦ“»Ϊ≤Ω‘Ύ10%“‘…œΓΘ

Τδ÷–≥ΛΒγΩΤΦΦ12.5%,Χ®ΆεΝΠ≥…26.3%Θ§ΧλΥ°ΜΣΧλ28.3%Θ§Ά®ΗΜΈΔΒγ32%ΓΘ

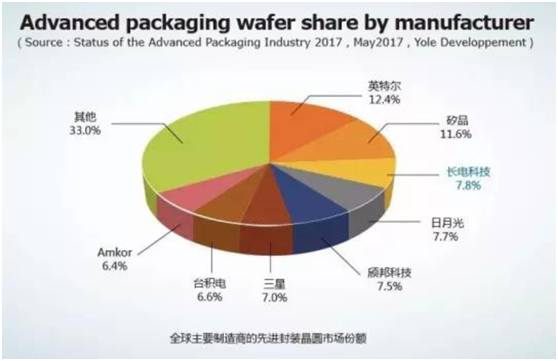

œ¬ΆΦΈΣ2017Ρξ5‘¬―–ΨΩΜζΙΙYole D®ΠveloppementΖΔ≤ΦΒΡΓΕœ»ΫχΖβΉΑ≤ζ“Βœ÷Ή¥-2017ΑφΓΖ±®ΗφΘ§‘Ύœ»ΫχΖβΉΑΨß‘≤Θ®«χ±π”Ύ¥ΪΆ≥ΖβΉΑΖΫ ΫΘ©ΖίΕνΖΫΟφΘ§≥ΛΒγΩΤΦΦ“‘7.8%≥§Ιΐ»’‘¬ΙβΓΔΑ≤ΩΩΘ®AmkorΘ©ΓΔΧ®ΜΐΒγΦΑ»ΐ–«Β»Θ§≥…ΈΣ»Ϊ«ρΒΎ»ΐΘ§Ϋω¥Έ”Ύ”ΔΧΊΕϊΚΆΙηΤΖΓΘ

±®Ηφ÷Η≥ωΘ§‘Ύ2016~2022ΡξΤΎΦδΘ§‘Ύœ»ΫχΨß‘≤ΖβΉΑΝλ”ρΘ§Fan-outΘ®…»≥ω–ΆΘ© «‘ω≥ΛΥΌΕ»ΉνΩλΒΡœ»ΫχΖβΉΑΤΫΧ®Θ§‘ω≥ΛΥΌΕ»¥οΒΫΝΥ36%Θ§ΫτΥφΤδΚσΒΡ «2.5D/3D TSVΤΫΧ®Θ§‘ω≥ΛΥΌΕ»ΈΣ28%ΓΘ

÷Ν2022ΡξΘ§…»≥ω–ΆΖβΉΑΒΡ –≥ΓΙφΡΘ‘ΛΦΤΫΪ≥§Ιΐ30“ΎΟά‘ΣΘ§Εχ2.5D/3D TSVΖβΉΑΒΡ –≥ΓΙφΡΘΒΫ2021Ρξ‘ΛΦΤΫΪ¥οΒΫ10“ΎΟά‘ΣΓΘ

“≤ΨΆ «ΥΒΘ§Fan-outΦΦ θΫΪ‘Ύœ»ΫχΨß‘≤ΖβΉΑΦΦ θ÷–÷πΫΞ≥…ΈΣ÷ςΝςΓΘ

Εχ≥ΛΒγΩΤΦΦ‘ΎΙΪΥΨ≤ΤΈώ±®ΗφάοΟφΖ«≥Θ«ε≥ΰΒΡ–¥ΟςΝΥΘΚ

ΓΑΖβΉΑΦΦ θΝλœ»ΘΚFanoutΘ®eWLBΘ©ΚΆ SiP ≥…ΈΣ±ΨΙΪΥΨΝΫ¥σœ»ΫχΖβΉΑΦΦ θΒΡΆΜ≥ωΝΝΒψΘ§≤ΜΫω‘ΎΦΦ θ…œΕχ«“‘ΎΙφΡΘ…œΕΦ¥Π”Ύ»Ϊ«ρΝλœ»ΒΊΈΜΓΘΓ±

≥ΛΒγΩΤΦΦΥΒΝλœ» «”–ΒΉΤχΒΡΘ§ ¬ Β…œΥϊΟ« «»Ϊ«ρΒΎ“ΜΦ“ΝΩ≤ζ12”Δ¥γΨß‘≤Fan outΦΦ θΒΡ≥ßΦ“ΓΘ

ΝμΆβ≥ΛΒγΩΤΦΦΥΒ»ΪΝλœ»ΒΡSipΦΦ θΨΆ «œΒΆ≥ΦΕΖβΉΑΘ§ΫΪΕύ÷÷≤ΜΆ§ΙΠΡήΒΡ–ΨΤ§ΖβΉΑΒΫΆ§“ΜΗωΖβΉΑάοΟφΓΘ–«ΩΤΫπ≈σΙΪΥΨ÷ΝΫώ»‘»Μ «ΨόΩςΘ§2017 Ρξ…œΑκΡξ”Σ“Β ’»κ 36.09“Ύ‘ΣΘ§±»…œΡξΆ§ΤΎ‘ωΦ”7.10%Θ§ΨΜάϊ»σ-4.32“Ύ‘ΣΘ§ΨΓΙήΆ§±»ΦθΩς 2,349.03 Άρ‘ΣΘ§ΒΪ «“≤¥σΖυΕ»ΒΡΆœάέΝΥ≥ΛΒγΩΤΦΦΒΡ“ΒΦ®ΓΘ

ΒΪ «≥ΛΒγΩΤΦΦΈΣ ≤Ο¥“Σ ’ΙΚΨόΩςΒΡ–«ΩΤΫπ≈σΡΊΘΩ

Έ“Ο«ΨΆ“‘≥ΛΒγΚΪΙζΉ”ΙΪΥΨΈΣάΐΉ”Θ§≥ΛΒγΚΪΙζΉ”ΙΪΥΨ2016Ρξ7‘¬…ζ≤ζœΏΫ®…ηΆξ±œΘ§÷ς”ΣΗΏΕΥΖβΉΑ≤β ‘≤ζΤΖΘ§÷ς“ΣΫχ––ΗΏΫΉ SiP ≤ζΤΖΖβΉΑ≤β ‘ΓΘ÷ς“ΣΨΆ «Ϋ” ήΝΥ–«ΩΤΫπ≈σ‘ΎΚΪΙζΒΡ≥ßΖΩΘ§…η±ΗΚΆΙΛ≥Χ ΠΓΘ

“ρΈΣΗΏΫΉSipΦΦ θΒΡΒΦ»κΘ§2017Ρξ…œΑκΡξ≥ΛΒγΩΤΦΦΚΪΙζ Βœ÷ΝΥ”Σ“Β ’»κ 16.44“Ύ‘Σ»ΥΟώ±“Θ§ΨΓΙήΨΜάϊ»σ»‘ΈΣΩςΥπΒΡ-6,818.11 Άρ‘ΣΘ§ΒΪ”κ…œΡξΆ§ΤΎΫ®…ηΤΎœύ±»ΦθΩς 3,882 Άρ‘ΣΓΘ

”…”ΎΚΪΙζΝΫ¥σΑκΒΦΧεΙΪΥΨΨΆ «»ΐ–«ΚΆΚΘΝΠ ΩΘ§“ρ¥Υ≥ΛΒγΩΤΦΦ ¬ Β…œ“―Ψ≠≥…ΈΣ»ΐ–«Μρ’ΏΚΘΝΠ ΩΒΡΙ©”Π…ΧΓΘ

Ά§ ±≥ΛΒγΩΤΦΦ“≤ΫΪΗΏΕΥSIPΦΦ θΆυΙζΡΎ±Ψ≤ΩΙΛ≥ßΫχ––ΉΣ“ΤΓΘ

Ά®Ιΐ ’ΙΚΜώΒΟΝΥœ»ΫχΦΦ θΚΆΙζΦ ΩΆΜßΘ§’β «÷ΒΒΟΒΡΘ§ΒΪ «ΙζΆβΉ”ΙΪΥΨΦθΩς»‘»Μ «≥ΛΒγΩΤΦΦΟφΝΌΒΡ÷Ί»ΈΘ§ΡΩ«Α≥ΛΒγΩΤΦΦ“ά»Μ «ΙζΡΎ”·άϊΘ§ΙζΆβΩςΥπΒΡΡΘ ΫΘ§≤ΜΙΐΉήΧε«ς Τ «”·άϊ‘Ύ¥σΖυΗΡ…ΤΘ§“ΜΒ©ΙζΆβΙΛ≥ßΒΡΨόΩς Βœ÷≈ΛΉΣΘ§≥ΛΒγΩΤΦΦΫΪΜα”≠ά¥ΗΏάϊ»σ¬ ±¥ζΓΘ

’β“≤ «Ε‘ΙζΡΎΖβΉΑΤσ“ΒΩ¥ΚΟΒΡΒΎΕΰΗω‘≠“ρΘ§ΥϊΟ«“―Ψ≠≤Μ÷Μ «“άάΒΙζ≤ζΦ·≥…Βγ¬Ζ…ηΦΤΚΆ÷Τ‘λΒΡΖΔ’ΙΘ§Ά§ ±“≤”Β”–ΝΥ¥σΝΩΙζΦ ΩΆΜßΘ§ΙζΦ “≤‘Ύ≤ΜΕœ‘ω≥ΛΘ§ ΒΦ …œΘ§ΗΏΆ®ΙΪΥΨ“≤ΆΕΉ ΝΥ÷––Ψ≥ΛΒγΓΘ

ΒΎ»ΐΒψΘ§Ιζ≤ζΖβ≤β≥ßΦ“≤ΜΫω“―Ψ≠‘ΎΧεΝΩ…œ–Έ≥…ΝΥΙφΡΘ–ß”ΠΘ§Εχ«“‘Ύ’Ϋ¬‘…œ“‘≥ΛΒγΩΤΦΦΈΣ Ή“―Ψ≠»Ύ»κΝΥΙζΦ“Ε”Θ§Ήι≥…ΝΥ±χΆ≈Ής’ΫΧεœΒΘ§¥”ΒΎ“Μ¥σΙ…ΕΪΚΆΒΎ»ΐ¥σΙ…ΕΪΖ÷±π «÷––ΨΙζΦ ΚΆ¥σΜυΫπΨΆΩ…“‘Ω¥≥ωά¥Θ§œώ≥ΛΒγΩΤΦΦΒΡΖΔ’ΙΘ§±Ί»ΜΜαΒΟΒΫά¥Ή‘÷––ΨΙζΦ ΒΡ«Ω”–ΝΠΒΡ÷ß≥÷Θ§Ρψ «÷––ΨΙζΦ Θ§ΖβΉΑΕ©ΒΞΡψΜα”≈œ»Ηχ≥ΛΒγΩΤΦΦΘ§ΜΙ «Μα”≈œ»ΗχΧ®ΆεΒΡ»’‘¬ΙβΘΩ’βΜα≤ζ…ζ÷Τ‘λΚΆΖβΉΑΝΦΚΟΒΡΝΣΕ·–ß”ΠΓΘ

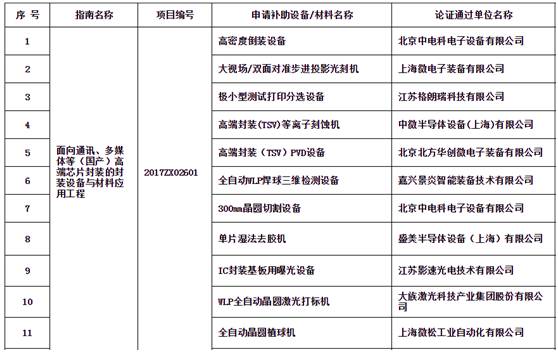

‘ΎΙζΦ“Ε”ΒΡΑ≤≈≈œ¬Θ§÷–ΙζΒΡΖβ≤βΤσ“ΒΜΙΩΣ ΦΫχ––ΉιΆ≈―–ΖΔΘ§÷–ΩΤ‘ΚΈΔΒγΉ”ΥυΚΆΖβ≤β≤ζ“ΒΝζΆΖΤσ“Β≥ΛΒγΩΤΦΦΓΔΆ®ΗΜΈΔΒγΓΔΜΣΧλΩΤΦΦΓΔ…νΡœΒγ¬ΖΓΔΥ’÷ίΨßΖΫΒ»9Φ“ΒΞΈΜΙ≤Ά§ΆΕΉ Ϋ®ΝΔΒΡΜΣΫχΑκΒΦΧεΖβΉΑœ»ΒΦΦΦ θ―–ΖΔ÷––ΡΓΘ

Ι≤Ά§ΩΣ’ΙœΒΆ≥ΦΕΖβΉΑ/Φ·≥…œ»ΒΦΦΦ θ―–ΨΩΘ§―–ΨΩΝλ”ρΑϋά®2.5D/3DΙηΆ®ΩΉ(TSV)ΜΞΝ§ΦΑΦ·≥…ΙΊΦϋΦΦ θΓΔΨß‘≤ΦΕΗΏΟήΕ»ΖβΉΑΦΦ θΓΔSiP≤ζΤΖ”Π”Ο“‘ΦΑ”κΖβΉΑΦΦ θœύΙΊΒΡ≤ΡΝœΚΆ…η±ΗΒΡ―ι÷ΛΓΔΗΡΫχ”κ―–ΖΔΓΘ

ΡΩ«Α“―Ϋ®≥…Άξ’ϊΒΡ12”Δ¥γ(Φφ»ί8”Δ¥γ)÷–ΒάΙΛ“’…ζ≤ζΦ”ΙΛΤΫΧ®ΚΆΈΔΉιΉΑΤΫΧ®ΓΔ”Β”–ΝΫΗωΙΛ≥Χάύ―–ΖΔ÷––ΡΚΆ»ΐΗωΙΪΙ≤ΦΦ θΖΰΈώΤΫΧ®Θ§ΨΏ”–12”Δ¥γΨß‘≤TSV÷Τ‘λΦΦ θΡήΝΠΚΆœΗΫΎΨύΈΔΆΙΒψ÷Τ‘λΡήΝΠ“‘ΦΑœ»ΫχΖβΉΑΈΔΉιΉΑΡήΝΠΘ§Ά§ ±ΨΏ±Η–ΨΤ§ΒΡ«ΑΕΥ≤β ‘ΚΆΩ…ΩΩ–‘Ζ÷ΈωΡήΝΠΘ§“‘ΦΑœ»ΫχΖβΉΑ…ηΦΤΖ¬’φΡήΝΠΓΘ

ΒΎΥΡΒψΘΚΙζ≤ζΦ·≥…Βγ¬ΖΒΡ…ηΦΤΚΆ÷Τ‘λΖΔ’ΙΘ§“≤Ω…“‘»ΟΙζ≤ζΖβ≤β≥ßΦ“¥”÷– ή“φΓΘ

άΐ»γ≥ΛΒγΩΤΦΦΤλœ¬ΜΙ”–ΗωΩΊΙ…75%ΒΡ–¬Υ≥ΈΔΒγΉ”ΙΪΥΨΘ§¥” ¬–ΨΤ§ΒΡ…ηΦΤΘ§ΩΣΖΔΚΆ÷Τ‘λΓΘ

ΟΜ¥μΘ§Ζβ≤βΤσ“ΒΤλœ¬“≤”––ΨΤ§…ηΦΤΙΪΥΨΓΘ

2017Ρξ…œΑκΡξΗΟΙΪΥΨ”Σ“Β ’»κ 1.72 “Ύ‘ΣΘ§ ”κ»ΞΡξΆ§ΤΎ‘ω≥Λ 21.15%ΘΜΨΜάϊ»σ 2,557.78Άρ‘ΣΘ§”κ»ΞΡξΆ§ΤΎ‘ω≥Λ 14.68%ΓΘ «≥ΛΒγΩΤΦΦΤλœ¬ΨΜάϊ»σ¬ ΉνΗΏΒΡΉ”ΙΪΥΨΓΘ

ΝμΆβ≥ΛΒγΩΤΦΦΑκΒΦΧεΖ÷ΝΔΤςΦΰ≤ζœζΝΫΆζΙ©≤Μ”Π«σΘ§2017Ρξ…œΑκΡξ Βœ÷”Σ“Β ’»κ 7.56 “Ύ‘ΣΘ§Ά§±»‘ω≥Λ 13.95%Θ§ΨΜάϊ»σ 1.19 “Ύ‘ΣΘ§Ά§±»‘ω≥Λ 50.86%Θ§≥…ΈΣ“Μ¥σάϊ»σά¥‘¥ΓΘ

Ζ÷ΝΔΤςΦΰΨΆ «ΒΞ“ΜΙΠΡήΤΎΦδΘ§άΐ»γΒγ»ίΘ§ΒγΉηΘ§ΨßΧεΙή÷°άύΘ§’β“≤ «÷–Ιζ±»Ϋœ¬δΚσΒΡΝλ”ρΘ§≥ΛΒγΩΤΦΦ‘Ύ’β“ΜΝλ”ρΒΡΖΔ’ΙΘ§Ά§―υΕ‘ΙζΦ“’ϊΧε’Ϋ¬‘Κή”–“β“εΓΘ

‘Ό±»»γΗ ΥύΜΣΧλΨΆΈΣ÷–Ιζ±ΨΆΝΙΪΥΨ±»ΧΊ¥σ¬ΫΒΡΆΎΩσΜζ–ΨΤ§ΉωΖβΉΑΘ§≤ζΤΖ‘ΕœζΚΘΆβΘ§¥”ΡΩ«ΑΕ©ΒΞΝΩά¥Ω¥ ήΙζΡΎ’ΰ≤Ώ”Αœλ≤Μ¥σΘ§ΜΣΧλ¥”»Ϊ«ρ±»ΧΊ±“άΥ≥±÷–Μώ“φΓΘ

ΝμΆβΜΣΧλ÷ΗΈΤ Ε±πΖβΉΑ≥…ΙΠΑσΕ®FPCΦΑΜψΕΞΩΤΦΦΒ»÷ΗΈΤ Ε±π…ηΦΤ¥σ≥ßΘ§ΜΣΈΣP10ΚΆMate9pro ÷ΜζΒΡ÷ΗΈΤ Ε±πΖβΉΑΙ©”Π…ΧΨΆ «ΜΣΧλΘ§ΡΩ«ΑΜΣΈΣ–¬ΜζMate10ΒΡ÷ΗΈΤ Ε±πΖβΉΑΘ§ΜΣΧλ“ά»Μ «Ι©”Π…ΧΘ§‘Ύ÷ΗΈΤ Ε±πΝλ”ρΒΡ“ΒΈώ‘ω≥ΛΫΪ‘Ό¥Έ≥…ΈΣΝΝΒψΓΘ

Ω…“‘ΥΒΘ§–ΨΤ§»ΐ¥σ“ΒΈώ÷–ΒΡΖβ≤β“ΒΈώΘ§Α¥’’2017Ρξ÷–Ιζ±ΨΆΝΖβ≤βΤσ“Β‘Ε≥§ άΫγΤΫΨυΥ°ΤΫΒΡ13%‘ωΥΌΘ§ΒΫ2020ΡξΫΪΜα’Φ»Ϊ«ρ –’Φ¬ ΒΡ30%“‘…œΘ§‘ΎΥφΚσΝΫ»ΐΡξΫΪΜα≥§ΙΐΧ®Άε≥…ΈΣ»Ϊ«ρΒΎ“ΜΘ§≥…ΈΣΦ·≥…Βγ¬Ζ÷Τ‘λ»ΐ¥σ≤ΩΖ÷÷–ΒΎ“ΜΗωΒ«ΕΞΒΡΝλ”ρΓΘ

Β±»ΜΘ§Έ“Ο«“≤≤Μ“ΣΗΏ–ΥΒΡΧΪ‘γΘ§±œΨΙΨΆΦΦ θΡ―Ε»Εχ―‘Θ§…ηΦΤΘ§÷Τ‘λΚΆΖβ≤β÷–Θ§Ζβ≤β“ΒΈώΦΦ θΡ―Ε» «ΉνΒΆΒΡΘ§ΦΦ θΡ―Ε»ΉνΒΆ“βΈΕΉ≈Φέ÷Β“≤ «ΉνΒΆΘ§“ρ¥ΥΦ¥ ΙΖβ≤βΉωΒΫ»Ϊ«ρΖίΕνΉν¥σΘ§“≤ΫωΫω «ΗωΩΣ ΦΓΘ