中国集成电路产业发展面临三大机遇:1、自2010年以来,全球半导体销售和投资进入新一轮高增长;2、我国IC产业对外依存度依然强烈,国产化需求迫切;3、国家成立大基金重点扶植IC产业。当前时点建议各类资本加大对集成电路产业的投资,通过产融结合,推动产业链各环节协同发展,形成上下游成龙配套体系,从而真正实现集成电路产业的跨越式发展。

1.1 全球和中国市场销售额均增长20%以上

2017年全球半导体销售额预计达到4087亿美元,同比增长20.6%。其中集成电路产业为3402亿美元,这里面存储器价格上涨的贡献最大。

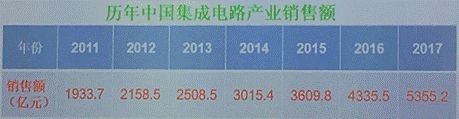

2017年,中国集成电路产业的销售额为5355.2亿元,同比增长23.5%,其中设计、制造、封装测试分别增长24.7%/29.1%/18.3%,占比分别为38.3%/27.2%/34.5%。

1.2 中国集成电路进出口情况:IC产业对外依存度依然强烈、进出口逆差依然巨大。

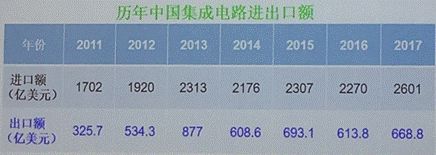

据统计,2017年中国集成电路进口金额达到2601.4亿美元,增长14.6%,出口金额668.8亿美元,进出口逆差1932.6亿美金,增长16.6%。从数据可以看出,中国集成电路国产化需求非常迫切。

2.1 高层政策引导:

十九大报告:提出要建设网络强国、数字中国、智慧社会;

2018年政府工作报告:集成电路排在实体经济第一位置,足见政府对集成电路支持力度之大,2018年集成电路迈进实体经济新征程。

2018年工信部工作会议:提出包括深入实施“中国制造2025”;推进网络强国建设;推动互联网、大数据、人工智能与制造业深度融合,发展壮大数字经济;加快传统经济优化升级等指导。

2.2 地方层面也把集成电路当成战略支柱性产业来发展

北京、上海、深圳、江苏、湖北、武汉等基础本身就比较强,现在福建、合肥、成都、西安等也对集成电路产业相当重视,在政策、资金、人才方面都给予大力支持。

2.3 中国集成电路产业发展目标和主要任务(根据《国家集成电路产业发展推进纲要》)

到2015年,集成电路发展体制机制创新取得明显成效,建立与产业发展规律相适应的融资平台和政策环境,产业销售额超过3500亿元;

到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%;

到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队。

当前主要任务涵盖设计、制造、先进封装测试、关键设备和材料各个环节。

2.4 半导体产业新热点和未来核心产品

产业热点很多,也很集中,包括云计算、物联网、大数据、工业互联网、5G;

战略指引包括中国制造2025(智能制造),互联网+,大数据;

人工智能:十九大报告和两会工作报告都将AI放在很高位置,包括机器人、无人机、新能源汽车/智能网联汽车、无人驾驶等;

除了我们在发展的传统硅基芯片之外,后面的热点有可能是化合物半导体(GaN,SiC等);未来高端芯片(包括CPU、FPGA、AD/DA、MEMS传感器)等核心产品。

中国电子产品市场规模全球第一,产生大量芯片需求。2017年,我国规模以上电子信息制造业实现销售收入14万亿元,同比增长14%,比全部规模以上工业增速高7.2个百分点。

从电子信息产业下游主要终端产品来看,2017年我国笔记本电脑和智能电视产量均实现7%左右增长。

截至2017年年底,国家大基金成立三年多时间,共投资49家企业,累计有效决策投资67个项目,累计项目承诺投资额1188亿元,实际出资818亿元,分别占一期总规模的86%和61%。

总结一下,在制造业领域覆盖设计、制造、封装测试、装备、材料、生态建设全产业链。具体来说,在制造领域取得先进工艺,包括中芯国际、高通,在存储方面重点布局武汉长江存储,这是最重要的制造部分;在设计方面,以通信、数字云视频产品、存储控制、非通用类储存产品;在装配方面,中微、北方华创。我们也非常高兴看到投资标的在资本市场取得突破,17年有两家投资企业在深交所上市,有一家在港交所上市,一家在纳斯达克上市,总体来说在资本市场运作方面是成功的。

集成电路是我们的战略产业、支柱产业,中国必须做大做强自己的集成电路产业。建议各类资本加大对集成电路产业的投资,通过产融结合和长期努力,推动产业链各环节协同发展,形成上下游成龙配套体系,从而真正实现集成电路产业的跨越式发展。